2026年1月8日、東京ビッグサイトで開催された「TOKYO DIGICONX 2026」メインステージ。セッションタイトルは**「ステーブルコイン革命前夜〜ビジネスはどう変わるのか〜」**。登壇は、日本円ステーブルコイン「JPYC」を手掛けるJPYC株式会社 代表取締役・岡部典孝氏、そして暗号資産・Web3メディア「CoinPost」代表取締役・各務貴仁氏。各務氏がファシリテーター役として問いを投げ、岡部氏が“今起きていること”と“これから起きること”を、実務の言葉で解きほぐしていく45分だった。

この対談の芯は明確だ。

ステーブルコインは「新しい決済手段」ではなく、価値移転のインフラであり、AIが経済主体になる未来において通貨のOSを作り替える。

その“前夜”が、すでに始まっている──という認識が、数字と具体例で積み上がっていく。

まとめ資料

https://lifrell-tech.com/wp-content/uploads/2026/01/AI_Stablecoins_The_Payment_Redesign.pdf

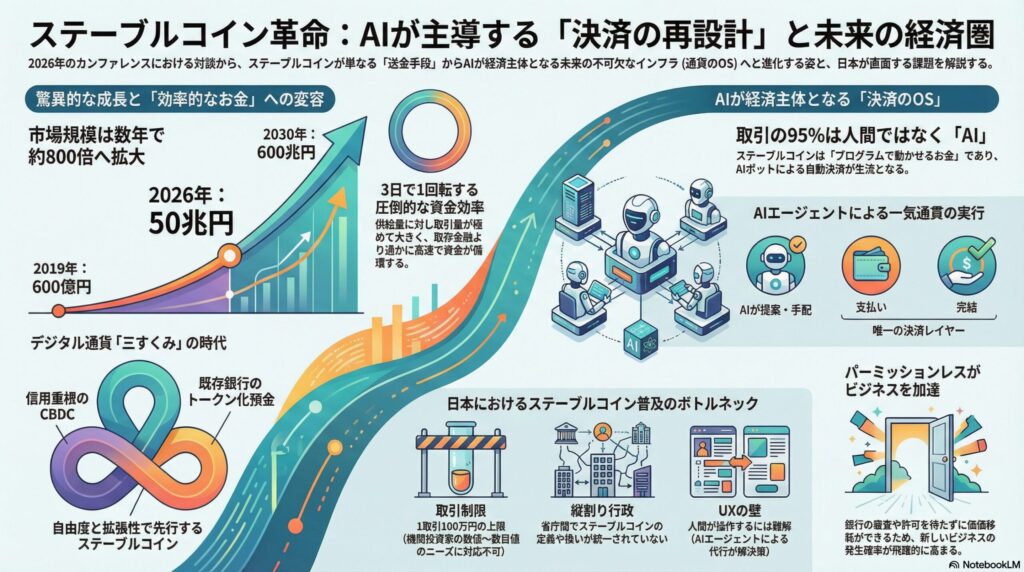

1)そもそもステーブルコインとは何か:岡部氏が示した「デジタル通貨3勢力」

各務氏がまず「ステーブルコインを聞いたことがない人もいる」と前置きし、デジタル通貨の全体像から岡部氏に説明を求める。岡部氏は、ステーブルコインを「1JPYC=1円、1USDC=1ドルのように、法定通貨に価値連動するよう設計されたブロックチェーン上のお金」と定義したうえで、現在のデジタル通貨は大きく3つが競争していると整理する。

- CBDC(中央銀行デジタル通貨):中央銀行が出す。信用は最強だが、セキュリティ要件や統制が強くなり、柔軟性は下がる。

- ステーブルコイン(民間発行):自由度が高い一方、国家と比べれば発行体信用の論点は残る。

- トークン化預金(銀行預金のブロックチェーン化):銀行の信用を使えるが、預金の制約が付きやすく、口座を持つ者同士に閉じやすい。「今までと大きく変わりにくい」可能性がある。

ここで重要なのは、岡部氏が「どれが正義」ではなく、設計思想の違いとして語っている点だ。CBDCは“強い信用と強い統制”、トークン化預金は“既存銀行の延長”、ステーブルコインは“自由度とプログラマビリティ”。この三すくみのなかで、岡部氏はステーブルコインを「最有力」と見ている。

2)数字が示す異常な成長:2019年から「50兆円」へ、3日で1回転する資金

次に各務氏が「世界でどれくらい使われているのか」と話を移す。議事録上、各務氏は年次決済規模や成長率(2022年頃から年平均68%成長)に触れたうえで、「いま金融機関や生活の金流が変わるタイミング」と問題提起した。

岡部氏の回答は、創業時(2019年)からの体感に基づく。

当時の世界市場規模は「600億円くらい」。それが“昨日時点”で「約50兆円」まで伸びたという。さらに2030年には「500〜600兆円」規模を見込む予測がある、と岡部氏は語る。ここで彼が強調するのは「金額の大きさ」以上に、回転の速さだ。

岡部氏によれば、ステーブルコインは「だいたい3日に1回転するくらい」。供給量(ストック)に対し、取引量(フロー)が極めて大きい。昨日は「17兆円くらい取引された」という言及もあり、供給量に対して高い回転率を持つ“効率的なお金”として機能している、という見立てだ。

この時点で、すでにセッションの地平は「便利な送金」から離れている。

決済のコスト・時間が縮むという話は入口にすぎず、岡部氏は「資金が高速で循環する市場=新しい金融構造」へ視線を向けている。

3)最大の衝撃:「取引の95%は人間ではない」──AIが使う通貨としてのステーブルコイン

各務氏が「PayPayなどは浸透したが、ステーブルコインは多くの人が触っていない」と指摘すると、岡部氏は“直感に反する答え”を返す。

「ステーブルコインは、実は人間が取引していない」。岡部氏の予想では「95%くらいがAI、ボットが取引している」という。

ここは、この対談の中心テーマだ。

ステーブルコインは「プログラムで動かせるお金」であり、人間がUIを操作して支払うよりも、AIが自動で裁定・交換・決済に使うほうが適性が高い。岡部氏は、ドルと円の交換を「JPYCとUSDCで交換する」ような取引が“ガンガン行われる”と述べ、通貨交換が自動化・常時化する世界観を提示する。

さらに議論は、AIエージェントの生活実装へ進む。

現状のAIは「調べ物はしてくれる」が、旅行手配や購入など“実行”は人間が決済しないと完結しにくい。しかしステーブルコインが決済レイヤーとして組み合わさると、AIエージェントが「提案→手配→支払い」まで一気通貫で処理できる。岡部氏は、スマホにウォレットが組み込まれる未来や、「1万JPYC置いておいて」と指示すれば送金が完了するような世界にも触れる。

ここでの示唆は単純だ。

AIが経済主体として動くには、“AIが扱えるお金”が必要で、それがステーブルコインだというロジックである。

4)金融機関は敵ではなく推進側へ:裏側の決済をステーブルコイン化する動き

各務氏が「JPモルガン、PayPalなども動いているが、金融機関の動きはどうか」と問うと、岡部氏は「世界的にはほぼ全ての金融機関が、ステーブルコインやトークン化預金を検討し、発行し始めている」と述べる。

背景として語られるのは、既存の国際送金の構造だ。コンピュータ化された銀行預金は、相互接続の難しさ(セキュリティ要件)ゆえに、SWIFTや全銀ネットのようなネットワークでつないできた。しかし、ステーブルコインやトークン化預金が普及すれば、金融機関同士がよりリアルタイムに決済できる。

岡部氏は具体例として、サークルが関与するブロックチェーン(議事録では「アート」と聞き取れているが、文脈上は機関向け領域の話)上で、FXをステーブルコインで行う方向の発表に触れ、USDC等の主要ステーブルコインとJPYCが世界の金融機関・機関投資家間で効率よく交換される時代が「今年来る」と述べた。

この延長で語られるのが、ユーザー体験の差だ。

為替交換コストは、JPYCとUSDCの交換で「5ベーシス(0.05%)程度」、普及が進めば「1ベーシス(0.01%)程度」も見えてくる。空港の両替や銀行の手数料と比べると、桁が違う。ここにAI自動取引が乗れば、手数料・速度の差は“個人の生活”にも降りてくるという筋道になる。

5)リテールは遅いのか:伸びが早いのはホールセール、だが日常がゼロではない

新興国での通貨不安や日常決済での利用可能性について各務氏が触れ、JPYCとしてリテール決済をどう見るかを問う。岡部氏の答えは、期待の方向を誤らないものだ。

「リテールも伸びる。ただそれ以上にホールセール側の伸びが早い」。日常で使われていないわけではなく、“伸びの速度差”があるという整理である。

具体例として岡部氏が出したのが、不動産取引だ。オーストラリアで、中国の購入者が資金移動制約や両替コストを避けるため、USDT等で取引し、不動産屋の「2割」がステーブルコイン決済になっているという話が紹介される。国境をまたぐ高額取引では、時間と手数料の差が“即メリット”になるため、採用が早い。そこから小口へ降りていく、という普及曲線が語られる。

ここで各務氏が、自社の取引が海外比率高く「ステーブルコイン売上が8割」と述べる場面もあり、海外取引の多い事業者ほど“痛み”が明確であることが補強される。

6)規制と国家戦略:国債の買い手としてのステーブルコイン、米国・日本・香港・EUの温度差

議論は制度面へ移る。各務氏は、米国の法整備(議事録では「ジーニアス法」と表記)に触れ、アメリカが普及を主導する構図を示す。さらに、国債の買い手問題に話が及ぶ。

岡部氏は、金利上昇局面で国債の買い手が不足する中、ステーブルコイン発行体が国債を買う構造を説明する。米国短期国債市場で発行体が主要な買い手になっている、という言及があり、このメカニズムが金利安定に影響し得ると語られる。日本でも同様に、JPYCのような発行体が裏付けとして日本国債を買えば、金利安定に寄与する可能性がある──という“表で言いにくいが、実務的にはそうなる”類の見立てが出てくる。

さらに地域差として、EUはステーブルコインを実験的に認めつつCBDC志向が強い一方、米国はCBDC研究を抑えステーブルコインへ寄る、日本は「今年方針が出る」節目にある、という構図が語られた。中国・インドはCBDC側、という対比も出てくる。

要するに、通貨は技術だけでなく国家の統治思想(資本規制・管理志向)を反映するという見方だ。

7)革命は何か:各務氏の3点整理に岡部氏が足した「パーミッションレス」

ここで各務氏が、革命性を3点に整理する。

- 決済コストと速度の革命(国際送金が数分へ、手数料が極小へ)

- 主体の革命(銀行口座を持てない層、さらにAIが“経済主体”になる)

- プログラムマネーの革命(条件付き送金・自動化・CXの再設計)

岡部氏はこの整理に同意しつつ、追加で「パーミッション(許可)のいらなさ」を挙げる。従来の銀行ネットワークでは、小さな会社が海外送金しようとすると“怪しまれて送れない”など、許可・審査・摩擦がビジネスの足かせになり得た。だがステーブルコインは、銀行の許可なしに(もちろん法令順守は別として)価値移転ができる。

このパーミッションレス性が、新しいビジネスの発生確率を上げるという主張だ。

加えて、利用の難しさ(UX)への質問に対し、岡部氏は「OSにウォレットが標準搭載される」方向と「AIエージェントが操作を代行する」方向の両面から、ハードルが下がる見通しを語る。難しさが消えるのではなく、人間が“操作する必要”が薄れるという未来像である。

8)既存プレイヤーは脅威をどう見るか:Visa/銀行は“ステーブルコインにポジティブ”

各務氏は、Visa/Mastercardや銀行の手数料ビジネスが脅かされるのでは、と問う。岡部氏の回答は明快で、「みんなステーブルコインにポジティブ」だという。理由は単純で、裏側コストが下がるから。SWIFTが裏側にステーブルコインを使う実験をする、カード網が関連企業へ投資・買収を進める、特許を押さえる──こうした“備え”が語られる。

ただし銀行は一枚岩ではない。北国銀行のように早く舵を切る例もあれば、「まだ来ない」と見るところもある。岡部氏は、対応できるところとできないところの差が開き、吸収・集約が進む可能性を示唆する。金融庁が「都道府県1個ぐらいでいいんじゃないか」といった趣旨の話をしている、という発言もあり、金融機関再編の文脈とも接続される。

9)マネロンと本人確認:既存金融の“歴史的負債”と、最初から硬く作れる新規発行体

マネロン対策のコスト増に話が移ると、岡部氏は本人確認の実務を語る。AIで身分証偽造が容易になる中、ICチップ(マイナンバーカード等)での強固な本人確認が重要になる。JPYCは「最初からマイナンバーカードで本人確認した人しか口座を作れない」ようにでき、初期状態から“硬い”設計でスタートできる。一方、既存の金融機関や巨大取引所は、すでに何百万人・何千万人の既存顧客がいて、「全員にICチップかざし直して」とは言いにくい。これが既存側の重荷になる。

さらに、業界横断でグレー情報を共有するような仕組みは、ブロックチェーンが向くという指摘もある。ここも「技術礼賛」ではなく、**実務の痛点(再KYCのコスト)**を起点にした話になっているのが特徴だ。

10)日本の制度課題:最大のネックは「1取引100万円上限」と縦割りの定義揺れ

各務氏が「まだ足りないルール整備は?」と問うと、岡部氏は日本のネックを2つ挙げる。

- 1取引100万円の制限:機関投資家は「10億、100億ほしい」と言ってくる。桁が違いすぎ、現行枠では対応できない。マネロン対策を重くしてもいいから、発行・償還や取引上限を実態に合わせてほしい、という要請をしている。

- 省庁ごとの扱いが統一されていない:金融庁は金銭とみなすが、別省庁では違う反応が出ることがある。1JPYCは1円に戻せる設計であり、実質金銭なのだから、全省庁で統一見解を出してほしい、という話だ。

ここは、読者にとって最も“日本の現在地”が分かる部分である。海外の話をして終わりではなく、制度のボトルネックが具体的に言語化されている。

11)淘汰と共存:USDT・USDCが8割、各通貨は「結局1つが残る」見立て

「ステーブルコインが乱立するのでは」という問いに対し、岡部氏は現状の市場集中を引き合いに出す。ドル建てではUSDTとUSDCで8割以上。ドルですら“3番目が思い浮かばない”なら、円・ユーロ・香港ドル等はなおさらで、各通貨でグローバルに認知されるのは基本1つになっていく、というシナリオを語る。

ただし、乱立が必ずしもユーザー負担にならない理由として「規格の統一(互換性)」も述べる。ステーブルコインは仕様が概ね揃っており、裏側で自動交換して受け取ることが技術的に可能だ。Pay系のように互換性がなく分断される世界とは違う、という整理である。

12)“ステーブルコインがあるからできる”ビジネス:AIエージェント、レンディング、直販、ファクタリング、分配、政治・行政

終盤はユースケースの連打になる。岡部氏の論旨は一貫している。

ステーブルコインがない状態ではAIエージェントは経済圏を広げられない。

調べ物はできても、保険加入・購買・運用など“決済を伴う実行”ができないからだ。銀行振込を人間がやるならDXではない。ステーブルコインでAIが自律的に支払い、AI同士が取引するようになって初めて、働き方や暮らし方が変わる。

さらに、少子化で人口が減る社会において、「人が働いてAIがチェック」か「AIが働いて人がチェック」かという二択になり、後者のほうが人間の幸福に寄るだろう、という見立ても語られる。

加えて、キラー領域として**レンディング(貸し借り)**が挙がる。銀行預金の低金利と貸出金利の差が、ステーブルコイン上では自動化・省人化で縮み、貸し手はより高い利回り、借り手はより低い金利(あるいは効率的条件)で資金を得られる可能性がある、という示唆だ。

中小企業・個人の具体例も出る。

- 農家がJPYCで直接販売し、モール手数料を回避して「送料無料」を実現し、競争力が上がる。

- 即日現金化や、JPYCのまま支払い・仕入れに回せる可能性。

- Amazonの売上入金までのロックアップ問題に対し、売掛金をトークン化したファクタリングをブロックチェーンで行い、ステーブルコインで先払いする構想(実証レベルの話)が語られる。

さらに社会構造の話として、多重下請けの分配をスマートコントラクトで自動化し、中間事業者の倒産や遅延が末端に波及するリスクを下げられる、という論点も出る。

そして政治・行政。補助金や公金をステーブルコインで配れば、資金の流れを追跡でき、透明性が上がる。税を集めるコスト、配るコストも下がり、信頼回復につながるという。ここは“理想論”に見えるが、この対談では「信頼が崩れると税を払いたくなくなる」という社会心理まで踏み込んで語られている点が印象的だ。

結び:岡部氏のメッセージ「AIと同じで、使わない選択肢はなくなる」

最後に岡部氏は、会場の参加者に向けてこう促す。

AIは「使うかどうか」ではなく「いつ本格的に使うか」を議論する段階になった。ステーブルコインも同じで、使わないという選択肢はなくなり、各社が“いつ・どう組み込むか”を考えるフェーズに入っている。詳しい人が集まっている今こそ、組織で議論を始めてほしい

編集後記

ステーブルコインは、いま何かを「すぐに使わなければ取り残される」類のものではない。

ただし、知らないままにしておくには、すでに影響範囲が広くなりすぎている技術になりつつある。

AIが業務や意思決定に入り込み、国境をまたぐ取引が当たり前になるなかで、

「お金の動きだけが昔のまま」という状態は、長くは続かないだろう。

その変化は、ある日突然ユーザー体験として表に出るのではなく、

まずは企業間取引や金融インフラの裏側から、静かに進んでいく。

今回の対談で語られたのは、未来の予言というよりも、

すでに起き始めている現象をどう整理し、どう向き合うかという話だった。

使うか、使わないかを今すぐ決める必要はない。

だが、「どういう仕組みなのか」「なぜ注目されているのか」を知っておくこと自体が、

これからのビジネスや意思決定の選択肢を狭めないための、一つの準備になるはずだ。