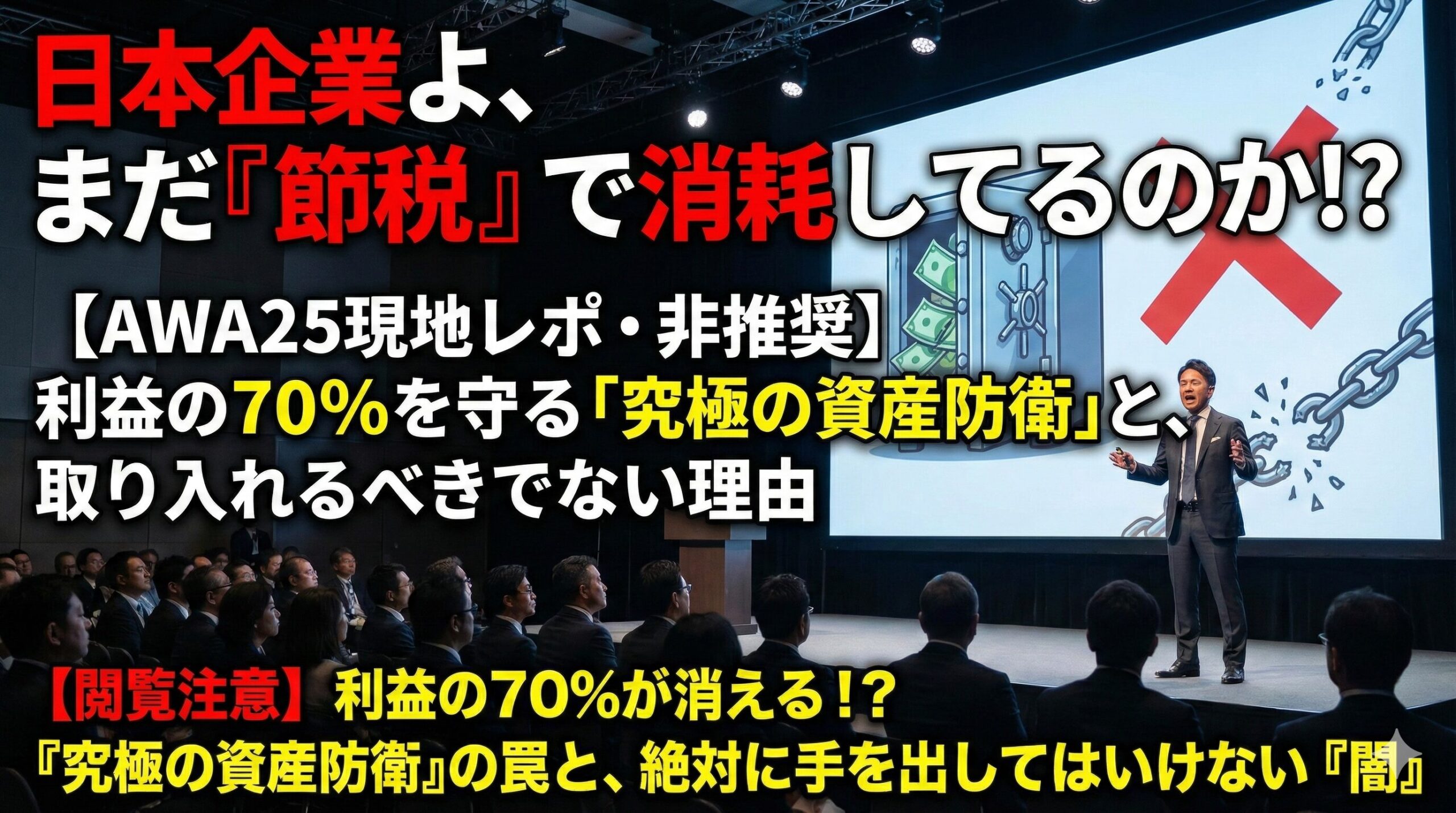

2025年12月、タイ・バンコク。 湿気を含んだ熱風と、それを上回るほどの熱気に包まれた会場がありました。「Affiliate World Asia (AWA25)」。世界中から5,000名を超えるトップアフィリエイター、広告運用者、EC事業者が集結する、デジタルマーケティング界の頂上決戦とも言えるカンファレンスです。

最新のAIツールやクリエイティブ論が飛び交う数あるセッションの中で、一際異様な雰囲気を放ち、立ち見が出るほどの満員となっていた講義。それが**「Tax Optimization(税務最適化)」**でした。

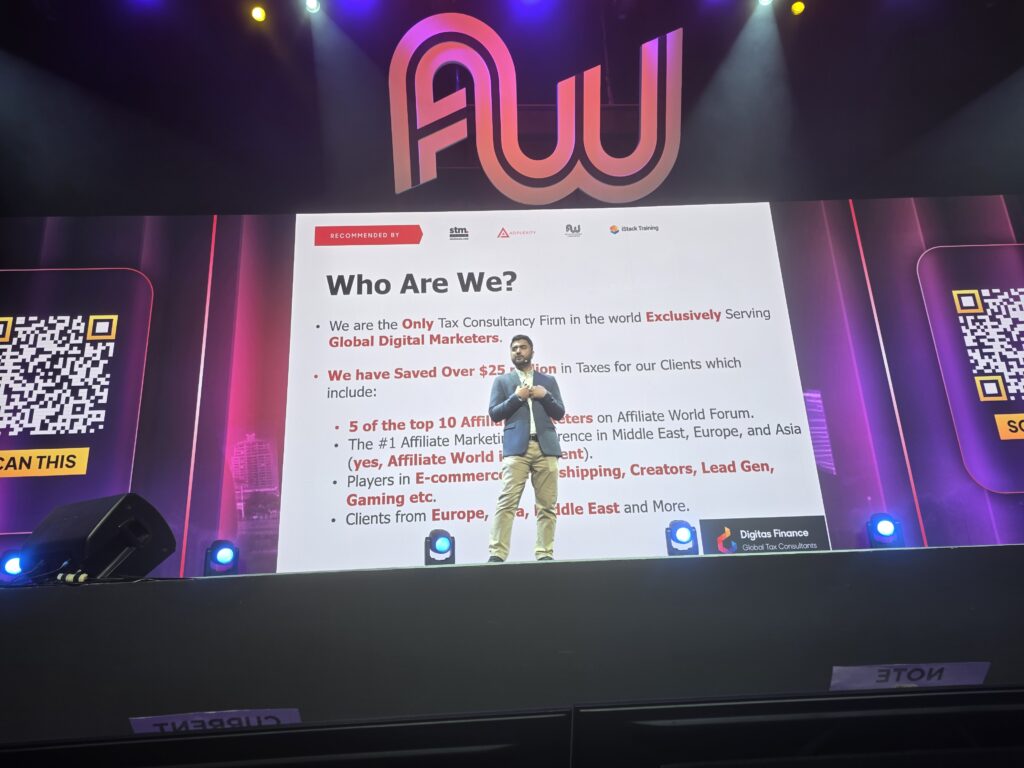

登壇者は、PG Tax FinanceのCEO、Umar氏。「デジタルマーケティング業界のソウル・グッドマン(ドラマ『ブレイキング・バッド』に登場する、手段を選ばない凄腕弁護士)」と紹介された彼が語ったのは、**「いかに稼ぐか」ではなく「稼いだ金をいかに国家から守るか」**という、極めて生々しく、そして冷徹な講義でした。

本レポートでは、現地で公開された**「香港・ジブラルタル・ドバイを駆使したタックス・プランニングの全貌」**を、具体的な数字やスキーム図解、Q&Aの内容まで含めて完全公開します。

しかし、その前に。 LIFRELL代表である私から、この記事を公開する**「真の意図」と「我々のスタンス」**を、最初に明確にさせてください。

序章:なぜ我々は「賢い節税」ではなく「愚直な納税」を選ぶのか

これから紹介するスキームは、個人の資産を守る上では「最適解」かもしれません。合法的に、手残りのキャッシュを数倍にできる魔法のような手法です。 しかし、私はここで断言します。我々はこのスキームを絶対に採用しませんし、推奨もしません。

1. 「自分だけが得をする」焼畑農業的思考への決別

もし、力のある日本企業や起業家がこぞって、「利益が出たから税金の安い国へ逃げる」という選択をしたらどうなるでしょうか? 答えは明白です。日本のインフラは荒廃し、教育レベルは下がり、治安は悪化し、次世代のイノベーションを生む土壌が失われます。

私たちが今日、不自由なくビジネスに没頭できるのはなぜか。 それは、先人たちが納税し、日本という国が道路を整備し、法制度を整え、高度な教育を受けた人材を輩出してくれたからです。その恩恵を享受してビジネスを育てておきながら、いざ果実が実ったらその果実だけを持って海外へ逃げる。 これは、経営戦略以前に、人として、そして日本人として**「フリーライド(ただ乗り)」**に他なりません。

自分だけが短期的な利益を享受しても、国全体が痩せ細ってしまえば、長期的には自分のビジネス環境も、大切な家族が住む環境も破壊することになります。それは経営者として、あまりに視野が狭く、意味のない行為です。

2. 「国を背負う」気概こそが、世界で勝つ条件だ

世界を見渡してください。アメリカのGAFAMも、中国のBAT(Baidu, Alibaba, Tencent)も、彼らの根底には「自国の経済圏を強くする」「国を背負って世界と戦う」という強烈なパトリオティズム(愛国心)と気概があります。 「税金が高いから逃げる」というマインドセットの起業家に、世界を変えるようなイノベーションが起こせるでしょうか?

「日本企業全体で成長し、国に還元する」

この全体最適の視点を持って初めて、社会にインパクトを与える本物の事業が生まれるはずです。 小手先の節税テクニックで資産を守ることにリソースを割くくらいなら、我々はもっと大きな市場を開拓し、もっと大きな価値を創造し、堂々と日本に納税する。 その上で、なお世界中のコンペティターを凌駕する利益を叩き出す。

「日本に居住し、日本に納税し、それでもなお世界で勝つ」

その姿を証明することこそが、LIFRELLのプライドであり、日本の次世代への最大の貢献だと信じています。

……という、私たちの揺るがない前提を共有した上で、あえて「世界の実情」を直視しましょう。 彼らグローバル・マーケターたちが、どれほどの執念で「利益」に食らいつき、国家というシステムをハックしようとしているのか。その「タブーなきハングリー精神」の正体を、詳細な議事録として解剖します。

第1部:【完全議事録】利益の70%を守る「オフショア・トライアングル」の全貌

ここからは、Umar氏のセッション内容を客観的な事実として、可能な限り詳細に記述します。

1. 成功者のパラドックス:稼げば稼ぐほど「資産」は増えない

セッションの冒頭、司会者が「君たちはクソ高い参加費を払っているんだ。元を取るためにしっかり聞け!」と煽り、会場のボルテージは最高潮に達しました。 しかし、Umar氏がスクリーンに映し出したのは、冷や水を浴びせるような「残酷な現実」でした。

彼が例に挙げたのは、月利27,000ドル(約400万円)からスタートし、現在は年間26万ドル(約4,000万円)以上の利益を出すようになったトップマーケターの事例です。

- 現状(Present Scenario): 英国や日本などの高税率国(Static Home)に居住しているケース。

- 総売上(Gross Revenue): 1,594,404ドル(約2.4億円)

- 純利益(Net Revenue): 1,275,523ドル(約1.9億円)

- 課税後手取り(Take Home Profit): …大幅減

スライドには、赤字で**「-65%」**という衝撃的な数字が踊ります。 所得税、住民税、社会保障費、法人税、消費税…。これらが何重にも積み重なり、実効税率は70%近くに達することさえあります。 「70万ドル稼いでも、手元に残るのは20万ドルだ。君たちはそのために、寝る間を惜しんで働いているのか?」 Umar氏の問いかけに、会場の誰もが息を呑み、静まり返りました。

2. 解決策:領土外課税(Territorial Tax System)の活用

「では、どうすればいいのか?」 彼が提示した解決策(Our Solution)は、非常にシンプルかつ、国家の税制の「バグ」を突くようなロジックでした。

「ジブラルタル(Gibraltar)」または「香港(Hong Kong)」に法人を作る。

なぜ、この2つの地域なのか? タックスヘイブン(租税回避地)と呼ばれる国は多いですが、この2カ国には**「領土外課税(Territorial Tax System)」**という特殊な原則が存在するからです。

- 原則: 国内で発生した所得には課税するが、「国外で発生した所得(Foreign Sourced Income)」には課税しない。

- デジタルビジネスとの相性: アフィリエイト、ドロップシッピング、SaaS、デジタルコンテンツ販売。これらのビジネスは、サーバーがクラウド上にあり、顧客が世界中に散らばっています。

- ロジック: 「香港に法人があるが、商品を売っているのはアメリカの顧客で、仕入れは中国からで、サーバーはAWSだ」。この場合、香港国内でのビジネス実態はないとみなされ、**「国外所得」**として扱われます。

- 結果: 法人税(Corporate Tax)は 0% になる。

さらに、VAT(付加価値税)の支払いも免除・最適化が可能であり、PayPalやStripe、Shopifyなどのグローバル決済プラットフォームも問題なく利用できる(ここが、怪しい島国のオフショア法人との決定的な違いです)。

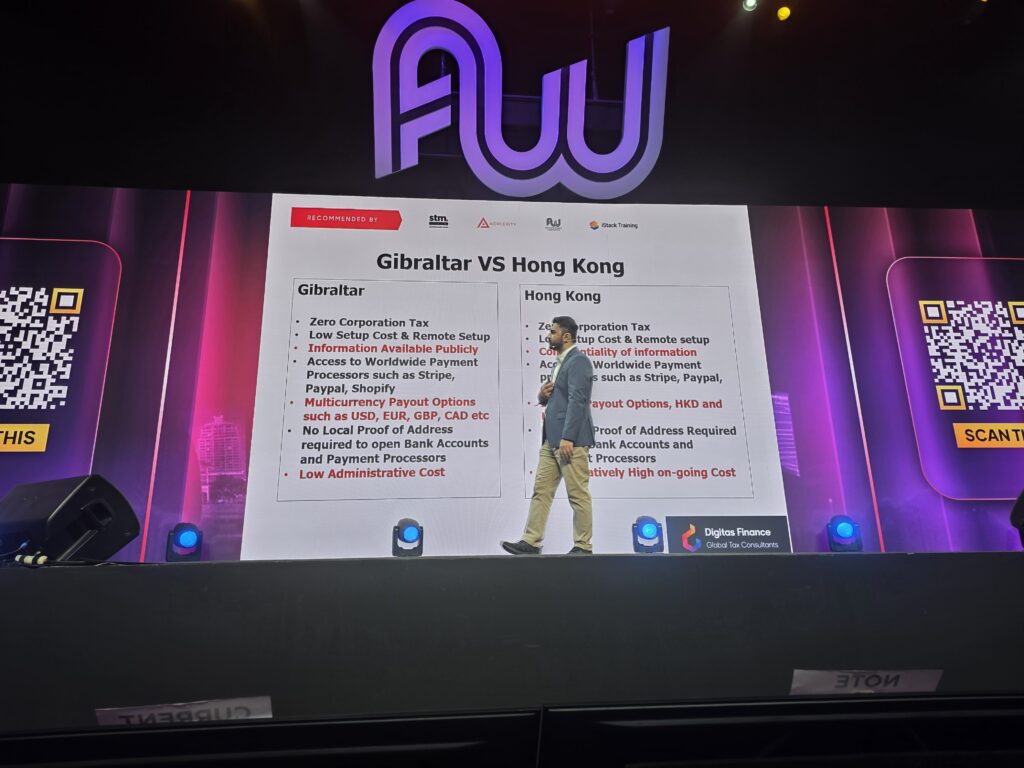

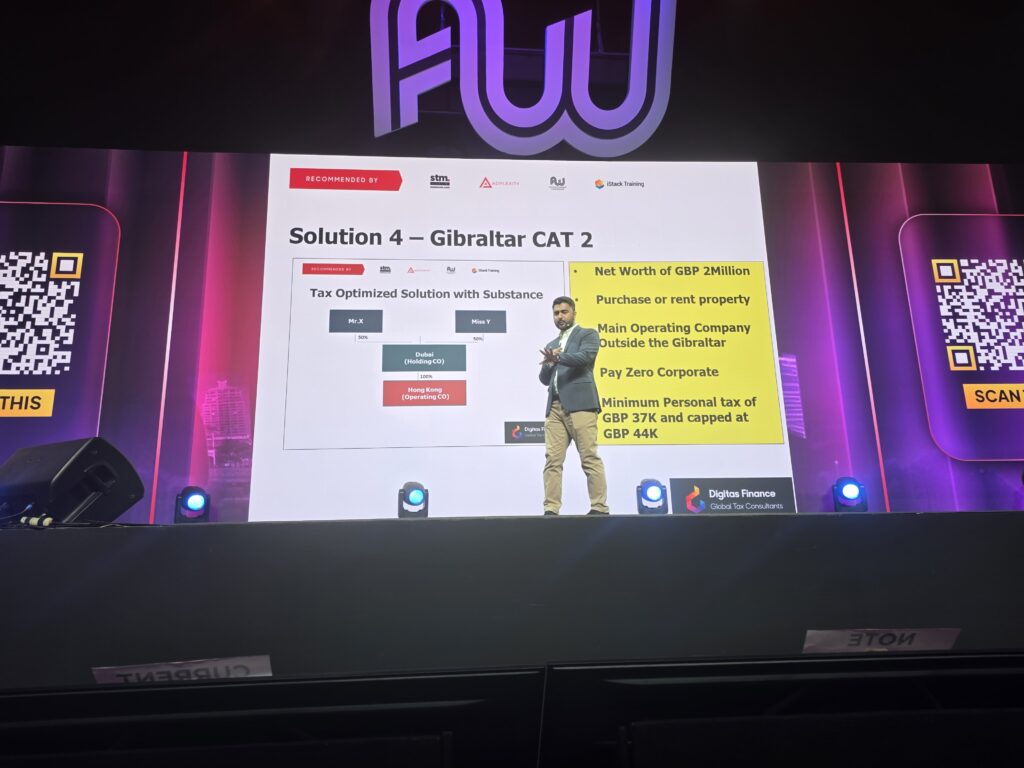

3. 【徹底比較】ジブラルタル vs 香港:どちらを選ぶべきか?

では、実際にどちらに法人を設立すべきなのか? セミナーでは両者のメリット・デメリットが詳細に比較されました。

A. ジブラルタル (Gibraltar) の特徴

- 法人税: 条件付きで0%。

- 透明性: 法人情報は公開される(Publicly Available)。

- 手軽さ: 銀行口座開設にあたり、現地住所(Proof of Address)が必須ではないケースが多い。

- コスト: 維持コストが低い。特定の規模以下なら、毎年の監査(Audit)が不要な場合もある。

- 推奨: コストを抑えてスピーディーに立ち上げたい、中規模までのアフィリエイター向け。

B. 香港 (Hong Kong) の特徴

- 法人税: 条件付きで0%。

- 透明性: 情報の秘匿性が高い(Confidentiality)。誰がオーナーか見えにくい。

- 厳格さ: 銀行口座開設には住所証明が必須。マネーロンダリング対策が厳しい。

- コスト: 高い。毎年の会計監査(Audit)が義務付けられており、維持費がかかる。

- 推奨: 売上規模が大きく、社会的信用や秘匿性を重視する、本格的なEコマース/貿易事業者向け。

Umar氏は、「手軽さとコスト安ならジブラルタル、金融インフラの強固さと秘匿性なら香港」という使い分けを推奨しました。

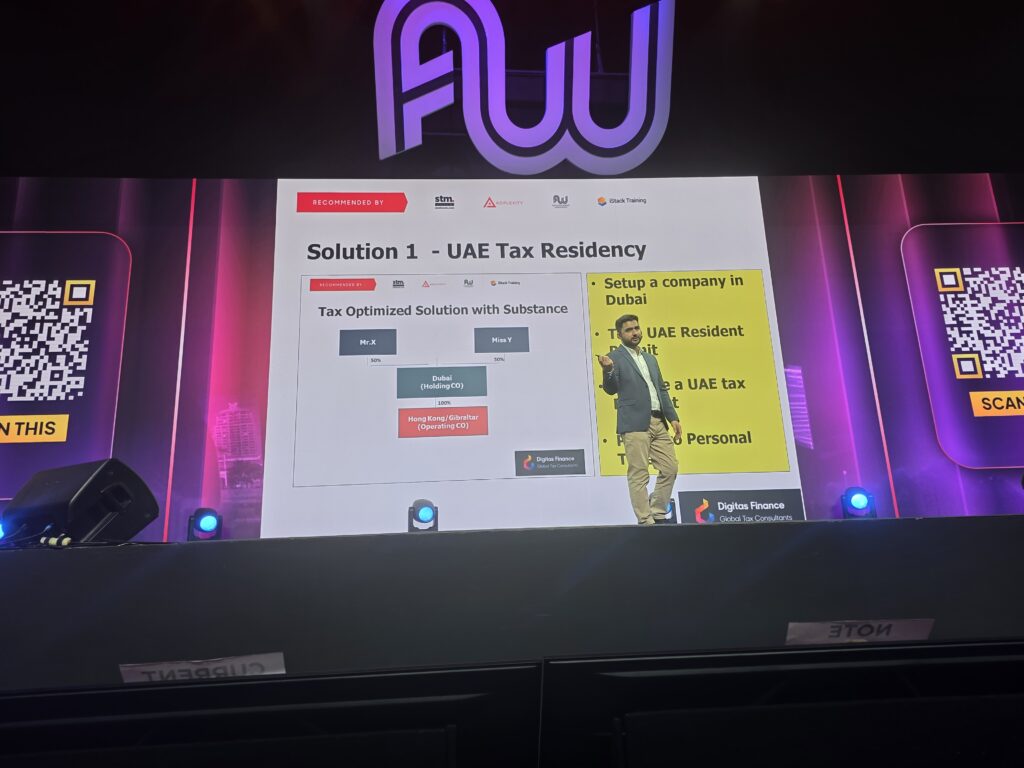

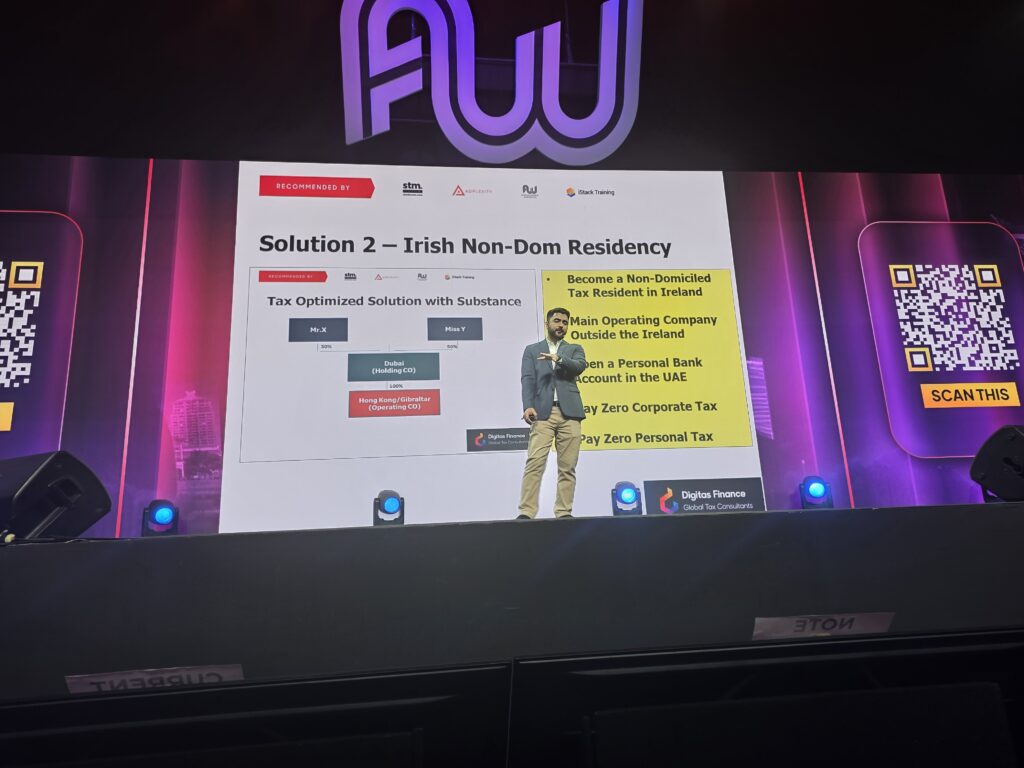

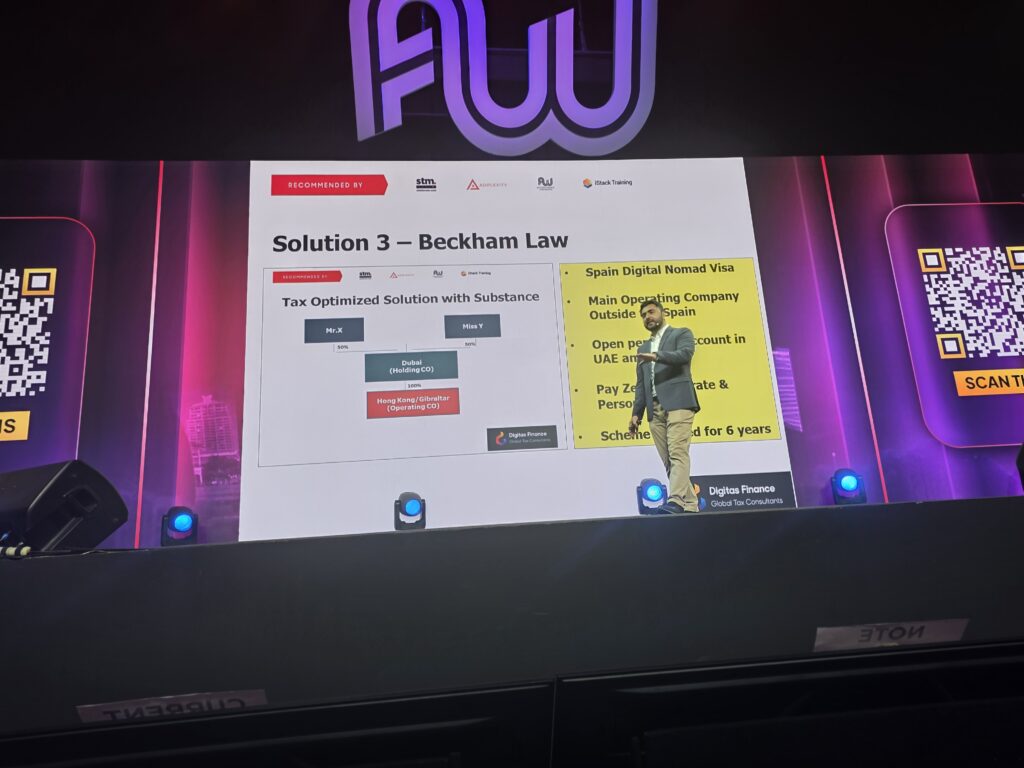

4. 究極のスキーム:ドバイ(UAE)法人との連結による「完全非課税」

しかし、ここで終わりではありません。 香港やジブラルタルで法人税を0にしても、そのお金を個人が生活費として引き出す時、住んでいる国で「所得税」がかかってしまっては意味がありません。

そこで登場するのが、**「ドバイ(UAE)」**です。 Umar氏が示した究極のスキーム「Tax Optimized Solution with Substance(実体のある税務最適化)」が、この3層構造です。

- 持株会社(Holding Co): **ドバイ(UAE)**に設立。

- 事業会社(Operating Co): 香港またはジブラルタルに設立(ドバイ法人の100%子会社)。

- あなた(Mr.X): **ドバイの居住ビザ(Tax Residency)**を取得し、現地のIDを持つ。

【資金と税のゴールデン・ルート】

- 事業活動: 香港/ジブラルタル法人で世界中にビジネスを展開。

- → 領土外所得のため、法人税 0%。

- 利益移転: 利益を「配当(Dividend)」として親会社のドバイ法人へ送金。

- → 香港からの送金課税 0%、ドバイでの受取課税 0%。

- 個人の収入: ドバイ法人の利益を、ドバイ居住者である「あなた」が役員報酬や配当として受け取る。

- → ドバイには個人所得税がないため、所得税 0%。

これにより、ビジネスの発生から個人の財布にお金が入るまで、全てのプロセスで税金をカットすることが可能になります。 さらに、Umar氏は**「スペインのベッカム法(特別税制)」**についても触れました。これは、最初の6年間だけスペインに居住しながら、国外所得(UAEからの配当など)を非課税にするという、欧州生活を楽しみたい富裕層向けのオプションです。

第2部:【Q&Aとリスク】なぜ「日本人」には推奨されないのか

セッションの後半、質疑応答の時間には多くの手が挙がりました。そこで語られた「リスク」こそが、日本居住者にとって最も重要なポイントです。

Umar氏はスライドの最後で、小さな字で明確に警告していました。 「以下の場合は推奨しない(This Solution Is Not Recommended If…)」

- あなたがデジタルノマドではない場合。

- あなたが「全世界所得課税(Worldwide Income Tax)」の国に住んでいる場合。

最大の落とし穴:CFC税制(タックスヘイブン対策税制)

日本は、アメリカと同様に「全世界所得課税」の国です。 日本に居住実態がある限り、あなたが香港で作った利益も、ドバイで受け取った配当も、すべて日本の税務署に申告し、日本の税率で納税する義務があります。

もし、日本に住んでいるのに「香港法人だから無税だ」といって申告しなかった場合、それは節税ではなく、単なる**「脱税」**です。 現代の国際社会では、CRS(共通報告基準)という枠組みにより、各国の銀行口座情報は税務当局間で共有されています。「海外の口座だからバレない」というのは、もはや前時代の幻想です。

Q&A:「みんなが犯す最大の間違いは?」

会場からの「人々が犯す最大の間違いは何か?」という質問に対し、Umar氏はこう即答しました。 「居住実態(Substance)の欠如だ。イギリスに住み続けながら、ドバイにペーパーカンパニーを作り、そこのカードでお金を使いまくる。これは完全にアウトだ。プロが見ればすぐにバレるし、追徴課税で破産することになる」

つまり、このスキームを合法的に成立させるためには、**「本当に日本を捨てて、ドバイや香港へ完全移住する」**という覚悟と実行動が不可欠なのです。

結論:LIFRELLの決意 〜バンコクの熱狂を持ち帰り、日本で勝つ〜

今回のAWA25で目の当たりにしたのは、世界のマーケターたちの「ルール(法律)のギリギリを攻めてでも、自分の利益を最大化する」という、凄まじい執念でした。 彼らは、税制の穴、プラットフォームの穴、あらゆるシステムの間隙を突き、生き残りをかけて戦っています。

この「ハングリー精神」そのものは、平和ボケした日本企業が圧倒的に不足している部分であり、強烈な刺激となりました。我々も、ビジネスにおける「攻め」の姿勢、泥臭く利益を追求する貪欲さは、彼らから謙虚に学ぶべきでしょう。

しかし、我々LIFRELLは、その「矛先」を国家に向けません。

税金を逃れるために知恵を絞る時間があるなら、その知恵を「どうすれば日本のコンテンツを世界に届けられるか」「どうすれば顧客にもっと大きな価値を提供できるか」に使いたい。 複雑な法人ストラクチャーを維持するコストがあるなら、それを人材採用やプロダクト開発に投資したい。

「国を背負う覚悟」が、最強のビジネス戦略である。

私たちはそう信じています。 日本のインフラを使い、日本の教育を受けた人材と共に、日本というブランドを背負って戦う。 そして、正々堂々と納税し、国力を高め、その豊かな土壌からまた次のイノベーションを生み出す。

この循環を作ることこそが、一時の資産防衛よりも遥かに価値があり、何より**「最高にクールな生き方」**だと私は確信しています。 ドバイに逃げる必要はありません。ここ日本で、世界を驚かせる成果を出しましょう。