Japan Fintech Week 2026「デジタル通貨カンファレンス」(2026年2月24日・東京JPタワー)。ディーカレットDCP COO平子惠生氏がCBDC・ステーブルコイン・トークン化預金の違い、各国戦略の比較、AI×デジタル通貨の融合、そして日本の「空白」を正面から語った20分間のプレゼンテーションを完全レポートする。

この記事の3行サマリー

- 欧州は2029年デジタルユーロ商用化のロードマップを公表済み、米国はJPモルガン・シティが実装を猛進、中国はCBDCから民間開放へピボット——日本だけが「様子見」という衝撃の現実

- ステーブルコインの時価総額は2025年9月時点で約3,000億ドル(約44兆円)まで成長——米Genius Act成立で機関投資家参入が加速し、デジタルマネーの主戦場は理論段階を超えた

- 「複数銀行間でトークン化預金の決済ができなければ、日本のデジタル通貨は閉じた世界のまま」——平子惠生氏が示した銀行間決済という構造的課題の核心

2026年2月24日、東京・JPタワー ホール&カンファレンス。「デジタル通貨カンファレンス 2026 — FUTURE OF DIGITAL MONEY」のプレゼンテーションセッションに壇上に立ったのは、株式会社ディーカレットDCP 取締役副社長執行役員COOの平子惠生(Hirako Yoshio)氏だ。

会場は、Japan Fintech Week 2026(金融庁が主催する国内最大級のフィンテック関連イベント)の一部として開催された「デジタル通貨カンファレンス」。CBDC・ステーブルコイン・トークン化預金という「デジタル通貨の最前線」に実際に向き合っている実務家・研究者・金融機関関係者が集まるこの場で、平子氏の20分間は、会場にある種の「焦燥感」を植え付けるものだった。

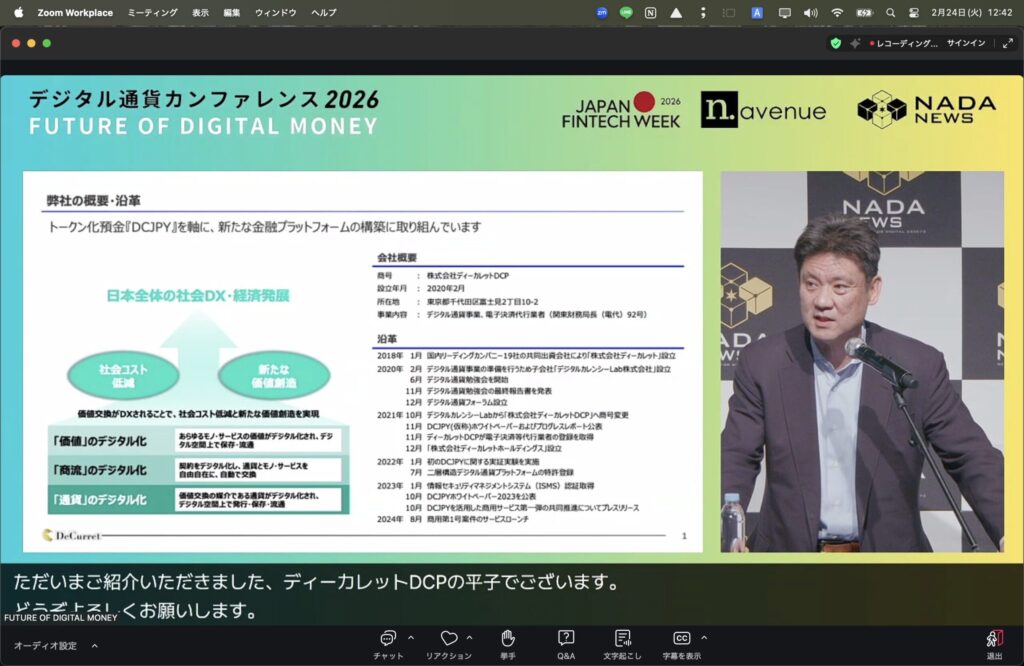

1. ディーカレットDCPとは——平子惠生COOの経歴と事業の全体像

株式会社ディーカレットDCP(DeeCurrency Platform)は、2018年に仮想通貨交換業からスタートし、現在はトークン化預金のプラットフォーム事業を中核事業に据えている。日本企業・金融機関のデジタル通貨実証実験(POC)を支援する「デジタル通貨フォーラム」を運営しており、銀行・事業会社・ベンダー・地方公共団体など多様なステークホルダーが参加する国内最大規模のデジタル通貨コンソーシアムの事務局機能を担っている。

ディーカレットDCPの主要な取り組みとしては、SBI新生銀行とシンガポールのPartior(パルティオ)との提携によるトークン化預金を使った海外送金の実証、セキュリティトークンのDVP(Delivery Versus Payment:証券と資金の同時決済)決済のPOCなどがある。また、ゆうちょ銀行が2026年度中にトークン化預金を提供する際のプラットフォームとしてディーカレットDCPのシステム(DCJPY)が採用されることが決定している。

2. デジタル通貨の定義——「広義」と「狭義」の整理からすべてが始まる

平子氏はプレゼンテーションの冒頭、議論の土台となる定義の整理から入った。「デジタルマネーとは何か、という定義がそもそも曖昧なままでは、議論が噛み合いません」——この問いかけは、一見シンプルだが、実際には金融機関・テクノロジー企業・規制当局の間でしばしば混乱が生じる重要な問題だ。

デジタルマネーの定義整理

- 広義のデジタルマネー:Suica・PayPayなどの電子マネー、ビットコイン・イーサリアムなどの暗号資産(仮想通貨)を含む。既存の法定通貨決済の補完・代替として機能するデジタルな価値交換手段全般

- 狭義のデジタル通貨(今回の焦点):CBDC(中央銀行デジタル通貨)・ステーブルコイン・トークン化預金の3つ。ブロックチェーン上で発行・流通し、法定通貨と連動して価値を安定させる点が共通

- 共通特徴①:プログラマビリティ:スマートコントラクトによって「特定の条件が満たされた時に自動的に決済が実行される」など、プログラムで動く機能を持つ。従来の電子マネーにはない特性

- 共通特徴②:価値の安定性:ビットコインのように価格が激しく変動する暗号資産と異なり、法定通貨に価値を連動(ペッグ)させることで実体経済での利用を可能にする

3. CBDC・ステーブルコイン・トークン化預金——3つの違いを解説

CBDC(Central Bank Digital Currency:中央銀行デジタル通貨)

CBDCは、中央銀行(日本であれば日本銀行)が直接発行するデジタルな法定通貨だ。現金(紙幣・硬貨)のデジタル版と理解するとわかりやすい。CBDCには「リテールCBDC(一般消費者向け)」と「ホールセールCBDC(金融機関間決済向け)」の2種類がある。欧州中央銀行(ECB)が推進する「デジタルユーロ」はリテールCBDCに当たり、EU市民が直接使える日常決済手段として設計されている。

ステーブルコイン

ステーブルコインは、民間企業・金融機関が発行するデジタルトークンで、特定の法定通貨(主に米ドル)に価値を連動させることで価格の安定を保つ。現在最大規模のステーブルコインはテザー社発行の「USDT」とサークル社発行の「USDC」で、2025年9月時点でこの2銘柄だけで全体の8割超を占める。

ステーブルコインの特徴は「誰にでも送れる」点だ。異なる銀行に口座を持つ個人間でも、国境をまたいだ送金でも、直接ウォレット間で価値を移転できる。この流通可能範囲の広さが、クロスボーダー決済・DeFi(分散型金融)・大企業のキャッシュマネジメントで活用される理由だ。

トークン化預金(Tokenized Deposits)

トークン化預金は、既存の銀行預金をブロックチェーン上のトークンとして表現したものだ。ステーブルコインとの最大の違いは「基本的に発行銀行に口座を持つ利用者間でのみ送金できる」という点だ。その分、トークン化預金は「既存の規制枠組みの中で運用できる」という利点を持つ。預金保険の対象になり、自己資本規制にも対応できる。JPモルガンの「JPMコイン」は1日あたり取引額10億ドルを超え、多国籍企業のキャッシュマネジメントに活用されている。

4. 既存決済との決定的な差——「先人が築いた便利さ」のコスト問題

平子氏は、日本の既存決済インフラの高い水準を称えた上で、その構造的な限界を指摘した。「日本の決済手段は非常に便利です。全銀ネットの振り込み、口座振替、カード決済——これらは先人の皆様が、膨大な努力とコストと投資をかけて築いてきたネットワークの上で動いています」

「ブロックチェーン上のデジタル通貨は、レガシーシステムに比べてコストは相当程度低い。運用コストだけでなく、その後の改修やバージョンアップ、拡張も含めて、トランザクションコストを大きく下げることができると我々は考えています」

平子惠生氏(株式会社ディーカレットDCP 取締役副社長執行役員COO)

ブロックチェーンベースのデジタル通貨がもたらす優位性として、平子氏は3点を挙げた。第一に「プログラマビリティ(自動執行)」——スマートコントラクトにより照合作業・入金確認・支払い指示などの事務処理が大幅に削減できる。第二に「24時間365日の即時決済」——現在の銀行間決済は平日の所定時間内に限られるが、デジタル通貨はいつでもリアルタイムで完結する。第三に「条件付き決済(DvP・PvP)」——証券の受け渡しと資金の決済を同時に行うDvPや、異なる通貨の同時交換PvPが、スマートコントラクトで安全かつ確実に実行できる。

5. ステーブルコインの「爆発的成長」——Genius Actと数字が語る現実

平子氏のプレゼンテーションで最も会場の関心を引いたのが、ステーブルコインの市場規模のグラフだった。「ものすごい勢いでUSドル建てのステーブルコインが増えています」

ステーブルコイン市場規模の推移

- 2022年4月:約1,800億ドルのピークに達した後、TerraUSD崩壊(2022年5月)で市場縮小

- 2023年:シリコンバレーバンク破綻によるUSDCへの影響もあり縮小が続く

- 2023年8月:PayPalがPYUSDを発行——大手決済企業の参入が再拡大の転換点に

- 2025年9月:約3,000億ドル(約44兆円)に達する。USDT・USDCで全体の8割超を占める

この急成長の制度的な根拠となったのが、2025年7月にトランプ政権が署名した「Genius Act(GENIUS法)」だ。この法律は米国内でのステーブルコインの法的位置付けを明確化し、発行者に対する準備資産の健全性管理・監督権限を定めた包括的な規制枠組みだ。Genius Actにより機関投資家の参入障壁が引き下がり、ドル建てステーブルコインが世界中で使われることでデジタル経済においてもドルの覇権を維持するという戦略的意図もある。

デジタルマネーの主戦場は、もはや「理論」や「実験」の段階ではない。2025年後半から2026年にかけて、巨額の資金が実際にオンチェーンで動いている——これが現在の現実だ。

6. 各国のデジタル通貨戦略——欧州・米国・中国・日本の比較

| 国・地域 | 戦略の方向性 | 現在地 |

|---|---|---|

| 🇪🇺 欧州・英国 | トークン化預金+CBDCルート | ECBは2025年10月に準備段階完了を発表。2026年法整備・2029年発行のロードマップを公表。英国はGBTD(政府支援型トークン化預金)で銀行間決済のPOCを完了済み |

| 🇺🇸 米国 | ステーブルコイン+民間主導トークン化 | 政府はCBDCに反対し民間主導を推進。JPモルガン(JPMコイン・1日10億ドル超)、シティがトークン化預金を展開。「米国は既にデジタルドルレディ」(平子氏) |

| 🇨🇳 中国 | CBDC先行→民間開放へピボット | 世界に先駆けてCBDC(デジタル人民元)を導入したが普及が限定的。2025年に発行権を民間銀行に開放する方針に転換 |

| 🇯🇵 日本 | 「どちらともつかず」——明確な方向性なし | JPYCによるステーブルコイン実用化やProgmat Coin・Japan Open Chainなどの動きはあるが、国家レベルのマスタースケジュール未示 |

「日本では、まだどちらの方に舵を切るのかというのを様子見——と言ったら語弊がありますけれども、ステーブルコインもやるし、トークン化預金も頑張れ、といったような状況かと認識しております」

平子惠生氏——日本の現状に対する率直な評価

7. AI×デジタル通貨——トークナイゼーション加速の3つの推進力

推進力1:AI×プログラマブルマネーの融合

「AIが最適なアロケーションを計算して、自動的に資金の割り振りをする。自動的に決済や送金、入金の指示を出す。これは金融市場のみならず、事業会社のオペレーションにも極めて有効です。プログラマブルマネーの『プログラム』をそのまま『AI』に置き換えても成立する——AI×デジタル通貨の組み合わせこそが、トークナイゼーション加速の最大の推進力です」

平子惠生氏

具体的な活用例として、サプライチェーン決済では「製品の出荷確認と同時に自動的に代金が振り込まれる」、証券決済では「株式の受け渡しと資金の移動が同時・自動的に完結するDvP」、そして企業グループ内での「AIによる最適資金配分と24時間リアルタイム決済」といった応用が既に実証段階に入っている。

推進力2:Genius Actに代表される規制環境の整備

法的不確実性は機関投資家の最大の参入障壁だ。Genius Actの成立によって「誰がステーブルコインを発行できるか」「裏付け資産をどう管理するか」「誰が監督するか」というルールが明確になり、大手銀行・資産運用会社・事業会社が安心してデジタル通貨を活用できる土壌が整った。

推進力3:ブロックチェーン技術の成熟

初期のブロックチェーンが抱えていた問題——処理速度の遅さ・手数料の高さ・異なるチェーン間の相互運用性の低さ——は、Layer 2技術の発展・Ethereumのアップグレード・クロスチェーンプロトコルの整備によって大幅に改善されている。実用的なデジタル通貨システムの構築コストが著しく低下している。

8. ディーカレットDCPの戦略——「銀行間決済」こそが日本の壁

「複数の銀行間でトークン化預金の決済ができるようにならなければ、B2Bの企業間決済も、P2Pの送金も、B2Cの決済も本格的には進みません。銀行間決済の実現は絶対に必要です。個々の銀行がそれぞれにトークン化預金を発行しても、その銀行間をつなぐインフラがなければ、デジタル通貨は『閉じた世界』のままです」

平子惠生氏——日本のデジタル通貨エコシステム全体への構造的課題提起

現在の日本では、A銀行のトークン化預金はA銀行の顧客しか使えない。B銀行の顧客に送金するためには、全銀システムなどの既存銀行間決済インフラを経由する必要があり、「ブロックチェーン上でリアルタイム・24時間決済が完結する」というデジタル通貨本来の優位性が活かしきれない。これは単なる技術問題ではなく、各銀行の競争関係・監督当局との協議・標準化のプロセスという、複雑なガバナンス問題でもある。

ディーカレットDCPは、この銀行間決済インフラを「中立的な第三者プラットフォーム」として提供することを事業の核に据えている。SBI新生銀行とシンガポールのPartiorとの提携によるクロスボーダー決済の実証、ゆうちょ銀行による同社プラットフォーム採用決定は、このビジョンの具体的な一歩だ。

9. 現地取材者からの考察——日本に残された時間はどれほどか

平子氏のプレゼンテーションは、一見すると冷静なデータの羅列に見える。しかし、その構成は精緻に計算されていた。デジタルマネーの定義整理から始まり、既存決済の限界を示し、ステーブルコインの爆発的成長という「動かぬ数字」を提示し、各国の戦略を俯瞰する。そして俯瞰図の中に「日本の空白」を浮かび上がらせる。

世界vs日本——2026年時点での対比

- 欧州ECB:2025年10月に準備完了を宣言。2026年法整備・2029年デジタルユーロ発行のロードマップを持っている

- 英国:トークン化預金による銀行間決済POCを完了させている

- 米国民間:JPモルガン・シティが1日10億ドル規模のトークン化決済を実運用している

- 中国:CBDCから民間開放へとピボットし、次のフェーズに動いている

- 日本:JPYC・Progmat Coin・Japan Open Chainなどの個別取り組みは始まっているが、国家レベルの方向性は未示

「銀行間決済の実現」という平子氏の提言は、技術論ではない。日本の金融システムが次の10年をどう生き抜くかという、戦略論そのものだ。欧州が2029年という具体的な目標を持ち、米国の民間が実運用を走らせている今、日本に残された時間がどれほどあるか——この問いへの答えを、平子氏は数字と事実で静かに、しかし確実に示した。

セッション概要

- イベント名:デジタル通貨カンファレンス 2026 — FUTURE OF DIGITAL MONEY(Japan Fintech Week 2026内)

- 日時:2026年2月24日(火)12:45〜13:05

- 登壇者:平子 惠生(株式会社ディーカレットDCP 取締役 副社長執行役員 COO)

- 主催:N.Avenue(NADA NEWS)/ Japan Fintech Week 2026(金融庁後援)

- 会場:JPタワー ホール&カンファレンス(東京・丸の内)

LIF Tech 編集部(株式会社LIFRELL)

本記事はJapan Fintech Week 2026「デジタル通貨カンファレンス」プレゼンテーションセッション(2026年2月24日)の現地取材に基づくレポートです。発言内容は筆者による意訳・要約を含みます。市場数値・法律・規制状況は変更される場合があります。本記事は投資助言ではありません。